El régimen de incentivos fiscales y financieros para las micro, pequeñas y medianas empresas (Micropymes) ya es un hecho. Aquí, una guía para entender los alcances de la ley y cinco artículos que ayudarán a marcar la diferencia.

El régimen de incentivos fiscales y financieros para las micro, pequeñas y medianas empresas (Micropymes) ya es un hecho. Aquí, una guía para entender los alcances de la ley y cinco artículos que ayudarán a marcar la diferencia.

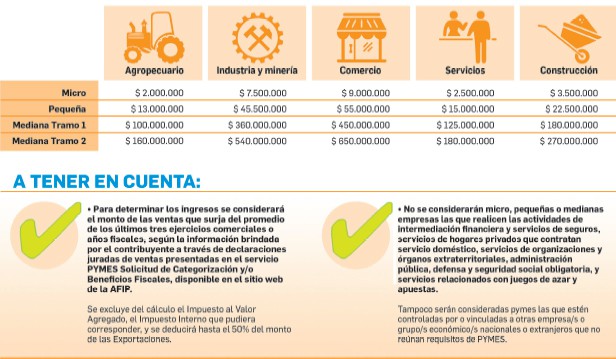

El Congreso aprobó la ley pyme que resuelve viejos reclamos del sector, aunque deja afuera a las medianas empresas -Tramo 2- (ver ¿Cuándo se es micro, pequeña o mediana empresa?) y a los monotributistas, a quienes todavía no se les ha dado una respuesta respecto de la actualización de su régimen ni siendo el eslabón más chico de los contribuyentes no gozan de estímulos particulares.

Pese a ello el sector que concentra la mayor absorción de mano de obra en la diversidad de las actividades económicas que desarrollan, lo recibió con más beneplácito que críticas, aunque éstas no faltan. A partir de la nueva norma legal estas empresas gozarán de una batería de beneficios impositivos que se sintetizan a continuación.

Las mipymes no pagarán más el Impuesto a la Ganancia Mínima Presunta pues se les elimina para los ejercicios iniciados a partir del 1/1/17, lo que redundará en un alivio concreto de un tributo que tenía un mínimo exento de $200.000 desde su creación en el año 1998.

MICRO Y PEQUEÑAS EMPRESAS

Asimismo, podrán computar el 100% del Impuesto sobre los Créditos y Débitos Bancarios (comúnmente impuesto al cheque) como pago a cuenta de Ganancias si encuadran como «Micro» y «Pequeñas» empresas y en un 50% de tratarse de Industrias Manufactureras consideradas «Medianas -tramo 1-» Como se adelantó las «Medianas -tramo 2»- quedan al margen, es decir, seguirían con el esquema actual de cómputo reducido, como las grandes empresas.

Sobre estos aspectos, Omar Pantanali, socio de Diéguez, Pantanali y Asoc., señaló «que desde el punto de vista impositivo una de las mejores noticias para las más pequeñas es la posibilidad del cómputo del 100% del Impuesto a los Débitos y Créditos Bancarios, a cuenta del Impuesto a las Ganancias y además es bienvenida la noticia para las pymes que podrán gozar de la eliminación del Impuesto a la Ganancia Mínima Presunta a partir del 1/1/2017, aventajando en dos años a la derogación dispuesta por el Título V de la ley del Régimen de Sinceramiento fiscal, prevista para 2019».

Algo que reconfirma una medida ya tomada es que el ingreso del saldo resultante de la declaración jurada mensual de IVA se realizará en la fecha de vencimiento correspondiente al segundo mes inmediato siguiente al de su vencimiento original, en las condiciones que establezca la AFIP. Actualmente rige la RG 3.878 (AFIP) de pago trimestral, incluso opcional para el agro también.

Otra medida a destacar es que si el contribuyente tiene saldo a su favor y no puede compensarlo contra otras obligaciones a través de servicio Cuentas Tributarias de la página web del organismo, la AFIP instrumentará un procedimiento de devolución, facultándose al PEN a emitir bonos de deuda pública de suscripción voluntaria para instrumentar esa devolución. Es decir se cobrará en títulos públicos. De todos modos, habrá que ver bajo qué condiciones.

El PEN podrá instrumentar compensaciones a pymes de zonas de frontera por razones de competitividad con países limítrofes. Es interesante para las economías de frontera, aunque la medida parece sumar subsidios.

En línea con la estructura de estímulos se crea un Régimen de Fomento a Inversiones Productivas hasta 31/12/18, lapso en el cual habrá estabilidad fiscal para las pymes. Dicho de otro modo no se podrán sumar cargas fiscales más allá de las existentes.

PAGO A CUENTA

El 10% de las inversiones productivas se convertirá en pago a cuenta de Ganancias, pero no podrá exceder el 2% del promedio de los ingresos netos obtenidos en el año fiscal o ejercicio anual en que se realizó la inversión. Ese límite se eleva al 3% para las empresas Medianas tramo 1-.

También se habilita un Bono de Crédito Fiscal por los créditos fiscales de IVA contenido en las inversiones en bienes de capital y obras de infraestructura con un cupo de hasta $5 mil millones.

Ya en el terreno financiero, la ley establece nuevos instrumentos para que las pymes puedan acceder al mercado de capitales: se permite que las SRL puedan emitir obligaciones negociables; se amplía el régimen de bonificación de tasas a entidades no financieras y a pymes que emitan instrumentos de deuda bajo régimen de oferta pública; y también se instrumenta el pagaré bursátil.

UN PROYECTO ANTECEDENTE

Expirando el año 2005 se conoció un proyecto de estímulo a las inversiones que finalmente no prosperó y que se basaba fundamentalmente en dos medidas que habían despertado el interés del empresariado. La idea de aquel proyecto fue, en el Impuesto a las Ganancias, gravar solamente las utilidades distribuidas, dispuestas o consumidas, de manera que no se tributaría sobre las sumas invertidas en la empresa y además permitía la amortización acelerada de los bienes de uso que se incorporaban. Paralelamente, se disponía la devolución del Impuesto al Valor Agregado contenido en las adquisiciones de los bienes de capital. Nunca llegó a tratarse en el recinto.

INCENTIVO AL AUTOPARTISMO

En el marco de una serie de iniciativas tendientes a fomentar la actividad pyme, el Congreso también convirtió en ley el proyecto de Desarrollo y Fortalecimiento del Autopartismo. El flamante régimen establece el reintegro de lo que una terminal automotriz invierta en la compra de autopartes nacionales, mediante un bono que servirá para cancelar cualquier impuesto nacional. En ese sentido, se establece un cupo mínimo de integración del 30% para automóviles y utilitarios, un 25% para vehículos comerciales y el 15% para motores. De acuerdo con el texto aprobado se dispone una tabla progresiva por la cual el reintegro parte del 4% -si el vehículo tiene el 20% de partes nacionales-, llega al 10% -si el componente argentino alcanza al 30%- y asciende al 15% -cuando las piezas locales llegan al 40%-. La norma establece la creación de un bono de crédito fiscal cuyo monto tendrá relación con la cantidad de piezas nacionales que utilicen en el ensamble de cada vehículo, con el propósito declarado por el Gobierno de incrementar ese consumo entre el 20% y el 30%. En momentos en donde las terminales automotrices sufren el impacto de la crisis brasileña, la norma estable un crédito fiscal que podrá ser utilizado o cedido a terceros por las compañías para el pago de impuestos nacionales, bajo el compromiso de mantener la plantilla de personal.

MONOTRIBUTISTAS, OUT

El Régimen Simplificado para los Pequeños Contribuyentes (Monotributo) no solamente no goza de estímulos en particular (excepto el Monotributo Social) si no que tal como están las cosas la idea de la actual administración es que tienda a desaparecer o a reducirlo a su mínima expresión. En el régimen de estímulos para pymes no participa y, pese a contar la AFIP con facultades para actualizar los parámetros, no lo hace ni el PEN elevó proyecto alguno para revisarlo. En consecuencia, sigue expulsando adheridos por el solo hecho de no actualizar los tramos. Por lo visto el objetivo es que la mayoría de los contribuyentes tributen por el régimen general, Ganancias, IVA y Bienes Personales. Monotributistas, afuera.